El informe de supervisión de los mercados minoristas de gas y electricidad de la Comisión Nacional de los Mercados y la Competencia (CNMC) analiza el comportamiento de estos mercados durante 2024 en un contexto de reducción de precios en los mercados mayoristas tras la crisis energética y retirada de medidas extraordinarias. Entre otros datos, destaca que en 2024 la demanda de electricidad de los consumidores creció un 3%, recuperando los niveles de 2022, pese al crecimiento del autoconsumo en un 48%, que representó, de acuerdo con estimaciones, el 5% de la demanda total. Además, el informe de la CNMC revela que casi la mitad de los consumidores domésticos tiene tarifas con precios diferentes a lo largo del día, lo que les permitirá conseguir ahorros en su factura de entre un 9 y 15% si parte de su consumo lo trasladan a las horas más baratas.

En este documento se abordan aspectos clave como la demanda de la electricidad y de gas natural, la evolución de la competencia en el mercado minorista, actividades de comercialización y distribución, evolución de los precios minoristas de electricidad y gas natural, implicación del consumidor en el mercado minorista, y medidas regulatorias y de protección al consumidor.

Evolución de la demanda de electricidad

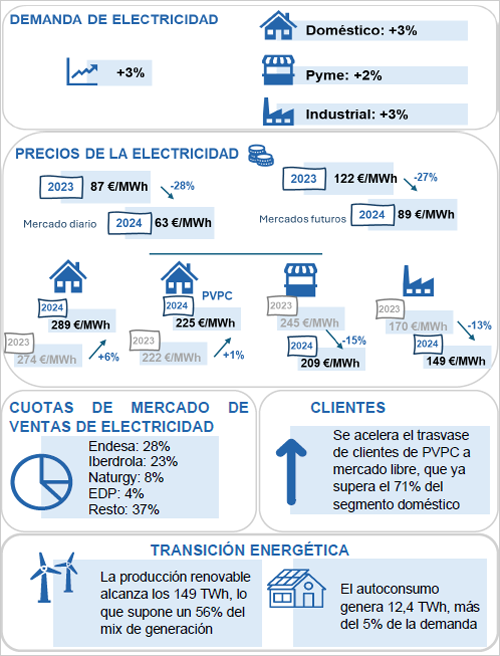

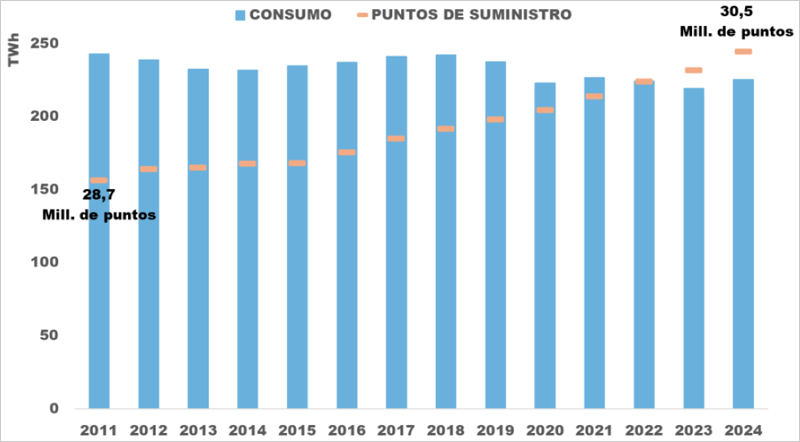

El documento señala que, en 2024, la demanda de consumo de electricidad de la red en punto de contador, sin tener en cuenta el autoconsumo, y sin corregir por efectos de temperatura y laboralidad, se incrementó casi un 3% con respecto a 2023, recuperando así el consumo eléctrico registrado en 2022 e interrumpiendo el ciclo bajista existente.

La bajada generalizada de precios pudo contribuir a este incremento de la demanda eléctrica, a pesar del incremento del autoconsumo. Según estimaciones, la energía autoconsumida en 2024 fue de 12,4 TWh, lo que supera el 5% de la demanda total en barras de central. Por segmentos, el incremento de la demanda fue generalizado, si bien, destaca el crecimiento del consumo doméstico e industrial, superior al 3%, mientras que el incremento en el segmento pyme apenas fue del 2%. Por otro lado, el número total de puntos de suministro siguió con una tendencia creciente en todos los segmentos.

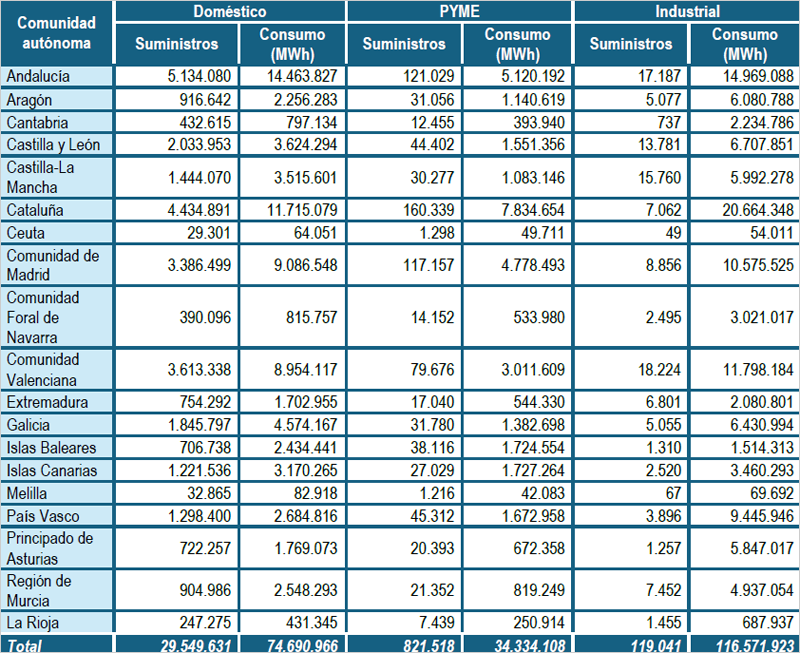

Por comunidades autónomas, Andalucía, Cataluña y la Comunidad Valenciana son las que tienen mayor número de clientes y de consumo de electricidad. Si se analiza el consumo medio, se aprecian diferencias significativas entre comunidades. En el ámbito doméstico, el consumo más alto se registró en Baleares (3,4 MWh/suministro y año), mientras que el más bajo se encontró en La Rioja (1,7 MWh/suministro y año).

En el segmento pyme, Canarias (63,9 MWh/suministro y año) mostró el mayor consumo frente a Cantabria (31,6 MWh/suministro y año), que presentó el consumo más bajo. En el sector industrial, el mayor consumo medio se registró en Asturias (4.651,6 MWh/suministro y año), mientras que Extremadura (306 MWh/suministro y año) mostró el menor consumo medio.

En gas, la demanda cedió un 4% debido a la fuerte reducción en generación eléctrica (-22%), compensada en parte por un ligero aumento industrial (+3,6%) y doméstico-comercial (+0,9%).

En términos de competencia, destaca que en el sector eléctrico los grupos tradicionales (Endesa, Iberdrola, Naturgy) siguen dominando con un 59% del mercado, mientras que los comercializadores no tradicionales recuperan cuota tras caídas previas.

Precios minoristas de electricidad

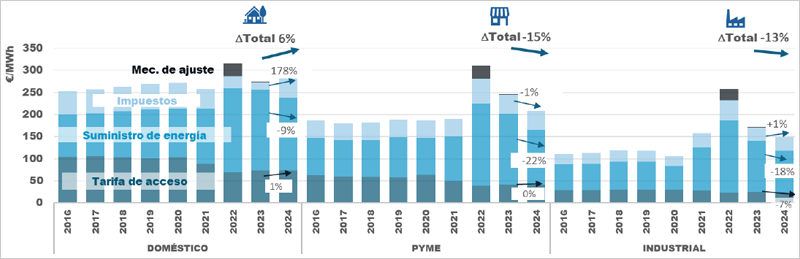

El informe señala que los precios finales de electricidad en 2024, impuestos incluidos, se redujeron para pymes (-15%) y consumidores industriales (-13%), mientras que se incrementaron para los consumidores domésticos (6%). Los precios medios de electricidad, sin impuestos, facturados por comercializadoras tradicionales y el resto de comercializadoras convergen en 2024. El PVPC, impuestos incluidos, se incrementa ligeramente respecto al año anterior debido a la recuperación de los tipos del IVA e IE y a la incorporación del componente de los mercados a plazo.

En 2024, 471 ofertas de electricidad (130 duales electricidad-gas) de 84 comercializadores distintas estuvieron disponibles en el comparador de la CNMC. El precio medio de las ofertas en el mercado libre, incluyendo impuestos, se redujo un 14% y un 24% en relación con 2023 para consumidores domésticos y pymes, respectivamente. Si bien el precio medio de estas ofertas continuó por encima del precio del PVPC, la subida de precios experimentada por este último a finales de 2024 y principios de 2025 ha hecho que las diferencias se reduzcan, colocando incluso a las ofertas para pymes por debajo del precio del PVPC en este periodo. La evolución de las ofertas más baratas del comparador, impuestos incluidos, continuó siendo menos volátil que el PVPC y fueron más competitivas en mercados alcistas.

En comparación con el resto de países europeos, el precio minorista de electricidad en el segmento doméstico de España se situó por segundo año consecutivo por debajo de la media del conjunto de países de la UE. Por su parte, el precio en el segmento industrial en la banda de consumo considerada volvió a consolidarse por debajo de la media europea, tras situarse por encima durante la crisis energética. Por otro lado, los márgenes brutos de comercialización se estabilizan frente a las grandes variaciones de los años anteriores, aunque en el doméstico se incrementan.

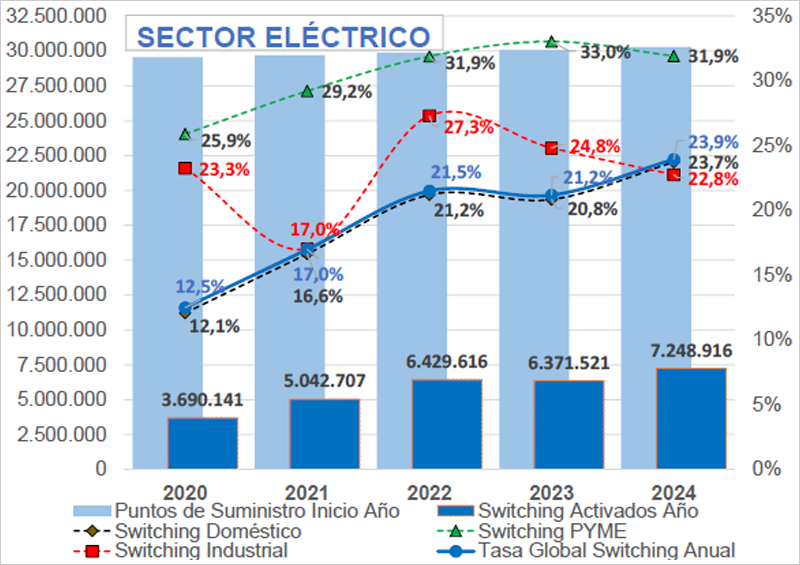

El 24% de consumidores de electricidad cambian de comercializador

Según el informe, la tasa de cambio de comercializador alcanzó el 23,9%, lo que implica un incremento en las activaciones de cambios de un 13,8% respecto al año 2023. Además, se mantiene la tendencia del año 2023 en los cambios de comercializador entre mercado libre y suministro a PVPC. Los cambios entre comercializadoras en mercado libre continúan creciendo este último año (+16,7%).

En 2024 el número de reclamaciones que los consumidores de electricidad presentaron a comercializadores y distribuidores fue inferior al millón, lo que supone una reducción del 15% con respecto a 2023.

En cuanto al tipo de productos contratados en el sector eléctrico, el 47% del consumo eléctrico de los hogares estaba en 2024 vinculado a un producto cuyo precio varía cada hora o por tramos horarios (principalmente bajo el PVPC), por lo que podían reducir su factura ajustando su consumo a las franjas horarias más económicas. El consumo industrial se decantó en un 72% por precios que varían a lo largo del día y, dentro de estos, por los contratos indexados horarios. La predilección de las pymes por contratos que incentivan la gestión de la demanda alcanzó un 86%, si bien, en este caso, prefieren los contratos por tramos horarios.

Según el informe, la volatilidad del mercado mayorista eléctrico se mantiene elevada tras la crisis de precios y aumenta en 2024 y en lo que llevamos de 2025 tras la progresiva incorporación de energías renovables, lo que permite conseguir unos mayores ahorros a los consumidores con contratos indexados si adaptan su perfil de consumo.

En cuanto al consumo de electricidad de los consumidores domésticos con contrato a precios indexados se incrementó. En el segmento industrial continuó la tendencia creciente de la indexación, aunque muy ralentizada. En las pymes también continuó la tendencia alcista, con un notable incremento de las modalidades indexadas en 2024.

Aumento del autoconsumo

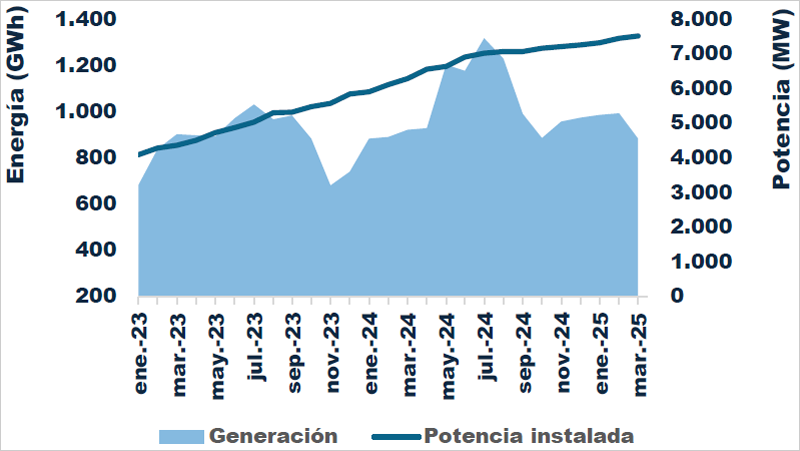

Por otro lado, la energía generada por las instalaciones de autoconsumo alcanzó en 2024 12.370 GWh, representando en torno al 5% de la generación total. La fotovoltaica generó 5.843 GWh, lo que supone un 47% de la generación total del autoconsumo. De los 7,5 GW de potencia instalada en marzo de 2025, 5,1 GW corresponden a la tecnología fotovoltaica. La cuota de potencia fotovoltaica instalada aumentó más de 8 puntos porcentuales respecto a diciembre de 2023, representando el 67%, mientras que la cuota de generación pasó del 35% en 2023 al 47% en 2024.

Un total de 683.719 consumidores disponían en diciembre de 2024 de la modalidad de autoconsumo en su contrato de suministro eléctrico, lo que suponía un incremento del 48% con respecto a 2023. Por modalidad de autoconsumo, el 89% de autoconsumidores optaron por la opción con excedentes y compensación individual; no obstante, la opción con excedentes y compensación colectivo se duplica respecto a 2023, alcanzando el 8% de los autoconsumos.

Mejorar la protección al consumidor

En el ámbito europeo, se aprobaron reformas normativas para impulsar la estabilidad y competitividad del mercado eléctrico, aumentar la protección del consumidor y fomentar la participación activa en la transición energética. En cuanto a la CNMC, ha realizado diversas actuaciones para aumentar la implicación del consumidor en las posibilidades de suministro, como la inclusión de ofertas flexibles de electricidad en el comparador de ofertas, entre otras actuaciones.

La CNMC recuerda que no se pueden modificar los precios fijos antes del vencimiento del contrato y que se debe informar con claridad sobre las revisiones previas a las renovaciones. Asimismo, se debe garantizar el consentimiento informado en la captación de clientes y evitar realizar llamadas comerciales sin consentimiento previo del consumidor.

En cuanto a medidas de apoyo, se describe la eliminación paulatina de las ayudas fiscales por la estabilización de precios, la prorrogación de prohibiciones de corte para colectivos vulnerables, y el mantenimiento de la limitación del incremento de coste en la TUR de gas hasta mediados de 2024. Además, el bono social eléctrico y térmico continúa protegiendo a consumidores vulnerables y colectivos en riesgo, con un número creciente de beneficiarios.

Por último, se recomienda a los consumidores comparar su contrato con las ofertas disponibles en el comparador de la CNMC pinchando en el QR que aparece en la factura. También se recomienda valorar la contratación de tarifas indexadas, ya que, según el informe, un hogar que traslade parte de su consumo a las horas más baratas puede ahorrar entre casi un 9% y un 15% anual en su factura eléctrica.