El proyecto de Ley de medidas urgentes para impulsar la actividad de rehabilitación edificatoria residencial en el contexto del Plan de Recuperación, Transformación y Resiliencia (PRTR) ha sido aprobado de manera definitiva en el Pleno del Senado. La nueva ley facilitará la aplicación de los programas de ayuda gestionados por el Ministerio de Transportes, Movilidad y Agenda Urbana (Mitma) y financiados con cargo a los fondos Next Generation.

Los programas recogidos en el Real Decreto 853/2021, de 5 de octubre, regulan las ayudas en materia de rehabilitación residencial y vivienda social del componente 2 del Plan de Recuperación, en el marco de una inversión que prevé la aplicación de 3.420 millones de euros hasta el año 2026.

Entre las medidas en materia de fiscalidad, destacan tres novedosas deducciones en la cuota del Impuesto sobre la Renta de las Personas Físicas (IRPF) por obras de mejora de la eficiencia energética en viviendas y edificios residenciales y para cuya financiación se ha habilitado una partida de 450 millones del PRTR.

Tres deducciones de IRPF

Estas deducciones se aplican sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual y en los edificios residenciales, acreditadas a través de certificado de eficiencia energética.

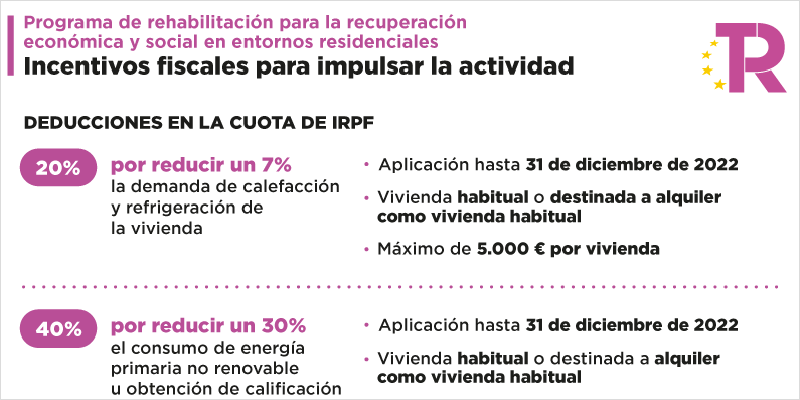

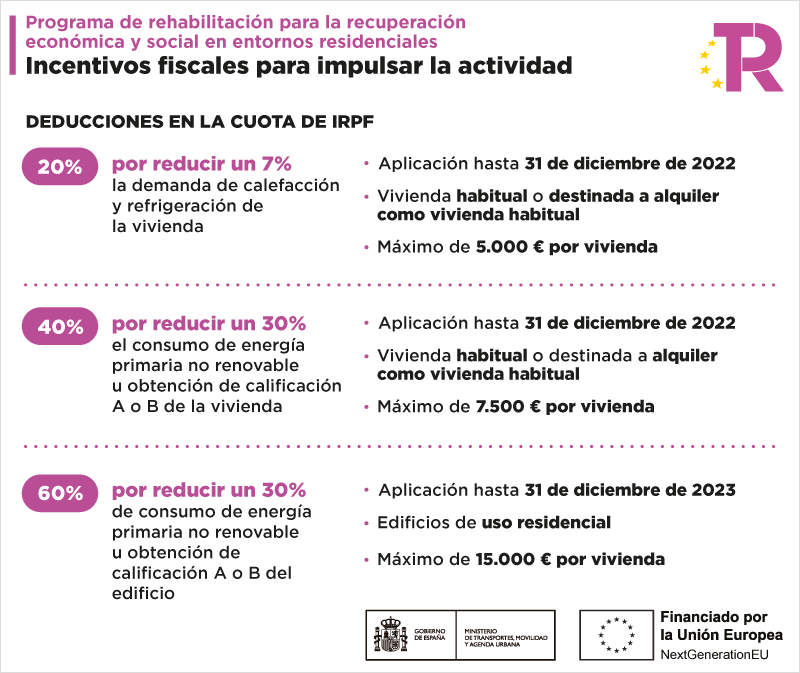

La primera es la deducción del 20% por actuaciones que reduzcan un 7% la demanda de calefacción y refrigeración en vivienda habitual, según certificado de eficiencia energética de la vivienda. Su periodo de aplicación finaliza el 31 de diciembre de 2022. El porcentaje de deducción es del 20% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 5.000 euros por vivienda.

La segunda se trata de la deducción del 40% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación energética alcanzando las letras A o B en vivienda habitual. Su periodo de aplicación termina el 31 de diciembre de 2022. El porcentaje de deducción es de un 40% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 7.500 euros por vivienda.

Por último, se encuentra la deducción del 60% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación alcanzando las letras A o B en edificios residenciales. Su periodo de aplicación acaba el 31 de diciembre de 2023. El porcentaje de deducción es de un 60% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 15.000 euros por vivienda.

Línea de avales ICO

En el ámbito de la financiación, el proyecto de ley aprueba la creación de una línea de avales de hasta 1.100 millones de euros, para la cobertura parcial por cuenta del Estado de la financiación de obras de rehabilitación que contribuyan a la mejora de la eficiencia energética.

Con esta nueva línea de avales del Instituto de Crédito Oficial (ICO), que se desarrollará a través de un convenio con el Ministerio, se cubrirán parcialmente los riesgos de los préstamos concedidos por parte de las entidades financieras privadas destinados a actuaciones de rehabilitación de edificios de vivienda que contribuyan a la mejora de la eficiencia energética.

La medida supone un importante apoyo dirigido a financiar la realización de las actuaciones de rehabilitación de edificios residenciales por parte de propietarios y comunidades de propietarios.

Comunidades de propietarios

El proyecto de ley introduce mejoras en la Ley 49/1960, de 21 de julio, sobre propiedad horizontal, para facilitar la toma de decisiones en las comunidades de propietarios. En particular, se mejora el régimen aplicable a las obras de rehabilitación que contribuyan a la mejora de la eficiencia energética en el conjunto del edificio, estableciendo un régimen de mayoría simple para la realización de tales obras, así como para la solicitud de ayudas y financiación para ello.

Además, se refuerza la capacidad de actuación de comunidades de propietarios para el acceso al crédito para obras de rehabilitación y mejora de los edificios, a través de una modificación del Texto Refundido de la Ley de Suelo y Rehabilitación Urbana (RDL 7/2015, de 30 de octubre), con objeto de que tengan plena capacidad jurídica para la formalización de los créditos a la rehabilitación o mejora de los edificios, y así favorecer su acceso a la financiación.

Mejoras en transformación energética y sostenibilidad

Además, se han introducido seis mejoras en el texto. La primera es que se establece un conjunto de 13 principios generales en la aplicación de las políticas relativas a la transformación energética y sostenible de la edificación. De la misma manera, se introduce la aplicación general de un principio de eficiencia energética primero, que contribuya a una sociedad inclusiva, justa y próspera, a través de soluciones de eficiencia energética que deberán tenerse prioritariamente en cuenta.

En tercer lugar, se refuerza la consideración del libro del edificio existente para la rehabilitación, como instrumento técnico para la mejora de las prestaciones de los edificios desde una perspectiva integral. También, se introducen modificaciones en el régimen del impago de los gastos comunes a través de medidas que favorezcan la gestión de las comunidades de vecinos para hacer frente a estas situaciones.

Asimismo, se clarifica la posible aplicación del fondo de reserva de las comunidades de propietarios a la realización de las distintas obras y actuaciones de mejora de la accesibilidad, así como a la realización de obras en materia de eficiencia energética. Por último, se recoge con carácter general en la legislación de ordenación de la edificación el cumplimiento del principio de no causar daño significativo en el medio ambiente en las actuaciones financiadas con cargo a fondos europeos.